Entiende cómo funciona el cashback diario, ventajas, limitaciones y para quién este tarjeta de crédito realmente tiene sentido antes de solicitar.

Si ya estás metido en el ecosistema Apple —iPhone, Apple Pay, app Wallet— probablemente ya te preguntaste si la Apple Card merece un lugar en tu cartera. Sin cuota anual, con cashback diario, una tarjeta de crédito de titanio elegante y sin números visibles. Suena excelente, pero antes de todo conviene confirmar si realmente compite bien frente a alternativas más fuertes.

Aquí lo desglosamos todo: beneficios reales, limitaciones menos obvias y para quién de verdad vale la pena.

¿Qué es la Apple Card, exactamente?

La Apple Card es una tarjeta de crédito pensada específicamente para usuarios de iPhone. La gestionas desde la app Wallet, la solicitas en minutos, puede aprobarse al momento y puedes empezar a usarla con Apple Pay casi de inmediato.

Fiel al estilo Apple, la experiencia es limpia y simplificada: nada de categorías complejas ni promos rotativas. Solo una estructura directa de cashback y herramientas integradas al celular.

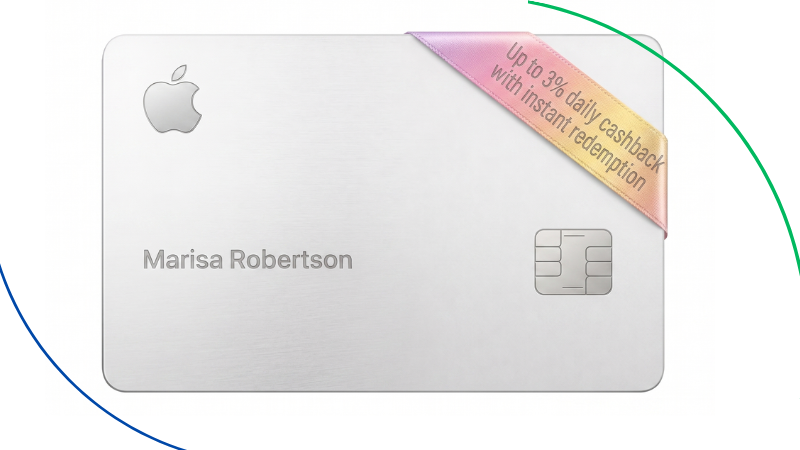

La tarjeta física es llamativa y no tiene número, CVV ni fecha de vencimiento impresos; esa información se guarda de forma segura en la app Wallet.

Cómo funciona el cashback: 1%, 2% y 3%

La estructura de cashback de la Apple Card —conocida como Daily Cash— es uno de sus mayores atractivos:

- 3% de vuelta en compras directas con Apple (App Store, Apple Music, Apple TV+, productos y accesorios) y en una lista creciente de socios como Nike, Walgreens, Uber, Uber Eats, Ace Hardware, Exxon Mobil, Hertz, ChargePoint, Booking.com y Duane Reade, pero solo pagando con Apple Pay.

- 2% de vuelta en todas las demás compras hechas con Apple Pay. Como Apple Pay se acepta en una gran parte de comercios en EE. UU., aquí es donde se concentra buena parte del gasto diario.

- 1% de vuelta al usar la tarjeta física, para lugares que aún no aceptan Apple Pay.

A diferencia de muchas tarjetas que liberan recompensas mensualmente, la Apple Card deposita el cashback todos los días en tu Apple Cash. Puedes gastarlo, enviarlo a otra persona o transferirlo a tu cuenta bancaria. Sin mínimo y sin expiración.

La opción de cuenta de ahorro con alto rendimiento

Un recurso que mucha gente ignora: puedes dirigir tu Daily Cash a una cuenta de ahorro de alto rendimiento administrada dentro de Wallet.

En lugar de dejar el cashback “parado”, empieza a rendir automáticamente. Es muy útil si eres de los que acumulan recompensas y luego se olvidan de canjearlas.

Apple Monthly Installments: compra productos sin intereses

Si compras productos Apple con frecuencia, este puede ser el punto más fuerte.

Apple Card Monthly Installments (ACMI) permite dividir compras de iPhone, Mac, iPad, Apple Watch, AirPods y otros productos en pagos mensuales con 0% de interés (APR).

Detalle importante: aun pagando a plazos, recibes 3% de cashback sobre el valor total de la compra.

Disponible en Apple Store, en el sitio de Apple y en la app Apple Store, con opción de incluir trade-in (entrega del equipo anterior) para bajar el valor de las mensualidades.

Apple Card Family: construyendo crédito en conjunto

Apple Card Family permite compartir la tarjeta con pareja o familiares, incluyendo adolescentes.

Hay dos roles:

- Co-owners (copropietarios): comparten el límite y construyen historial juntos

- Participants (participantes): pueden usar la tarjeta y ganar cashback, pero no son responsables del pago

⚠️ Importante: los copropietarios son responsables por el saldo total de la cuenta. Es decir: es una alianza financiera real, no simbólica.

Dónde la Apple Card se queda corta

- 1% de cashback con la tarjeta física es bajo. Si no usas Apple Pay con frecuencia, ganarás menos que con muchas tarjetas sin cuota anual que dan 1.5%–2% fijo.

- No hay bono de bienvenida. Cada vez más raro, porque muchos competidores sí ofrecen $150–$200 inicial.

- Falta de beneficios “premium” como créditos de viaje o acceso a salas VIP.

Si buscas máximo rendimiento en recompensas, hay alternativas más fuertes, por ejemplo:

¿Para quién sí vale la pena la Apple Card?

La Apple Card tiene más sentido si tú:

- Usas iPhone y ya dependes de Apple Pay en el día a día

- Compras productos Apple con frecuencia

- Prefieres simplicidad en vez de estrategias complejas de recompensas

Se recomienda especialmente para:

- Quien está empezando en crédito

- Adultos jóvenes

- Personas que se sienten perdidas con programas de puntos

La app Wallet además muestra gastos con claridad, estimaciones en tiempo real y una experiencia sin “sorpresas”, lo que facilita bastante el control financiero.

Permanecerás en el mismo sítio web.